专业配资开户 重磅深度!【东吴电新】筑底完成,龙头率先复苏——电动车24Q3财报总结

埃夫特2024年三季报显示,公司主营收入10.18亿元,同比下降28.61%;归母净利润-1.05亿元,同比下降93.91%;扣非净利润-1.45亿元,同比下降40.11%;其中2024年第三季度,公司单季度主营收入3.38亿元,同比下降36.49%;单季度归母净利润-2258.48万元,同比下降670.5%;单季度扣非净利润-4211.51万元,同比下降357.36%;负债率48.37%,投资收益-1704.5万元,财务费用2236.21万元,毛利率17.11%。

11月11日,赛轮轮胎公告,公司实际控制人袁仲雪之一致行动人瑞元鼎实拟自本公告披露之日起6个月内,通过上海证券交易所以集中竞价交易方式增持公司股份,本次增持资金总额不低于5亿元,不超过10亿元。瑞元鼎实取得了交通银行出具的《贷款承诺函》,交通银行承诺对瑞元鼎实增持公司股份提供7亿元的贷款。

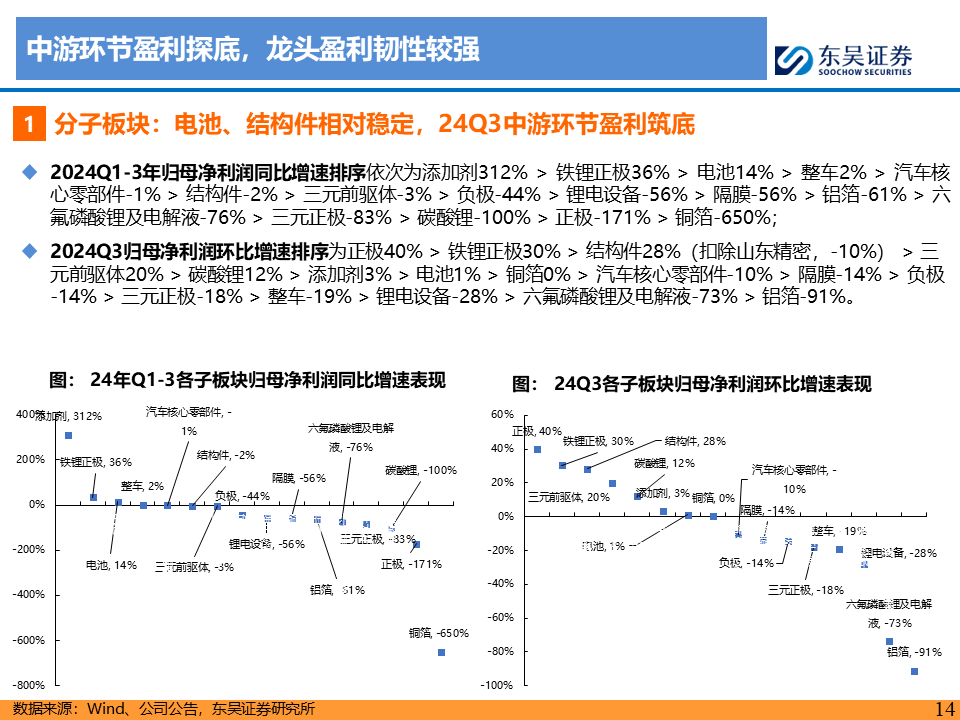

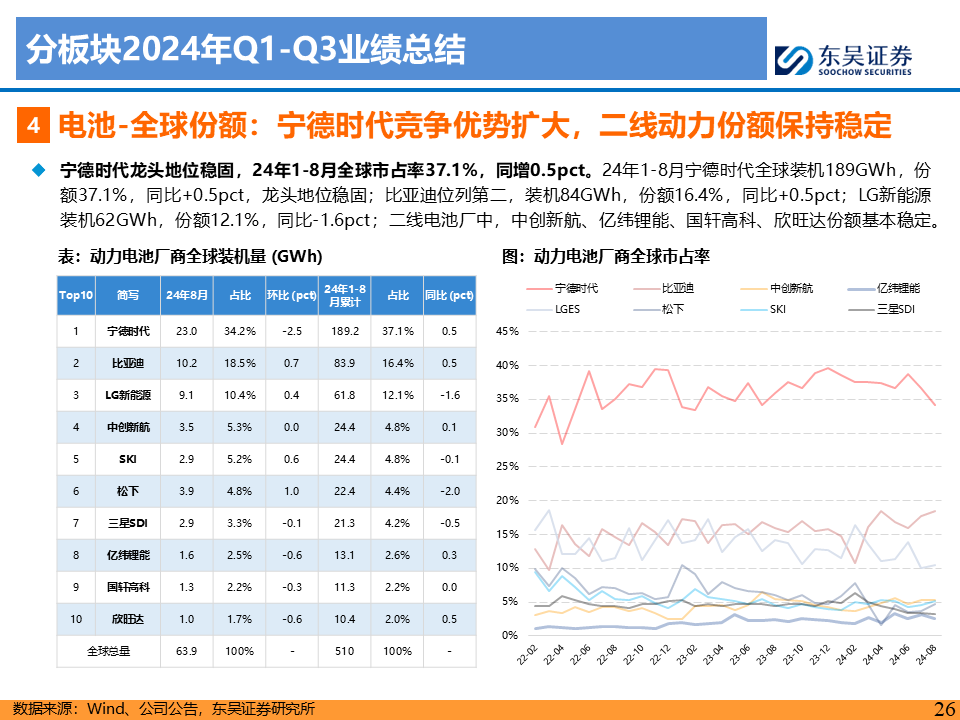

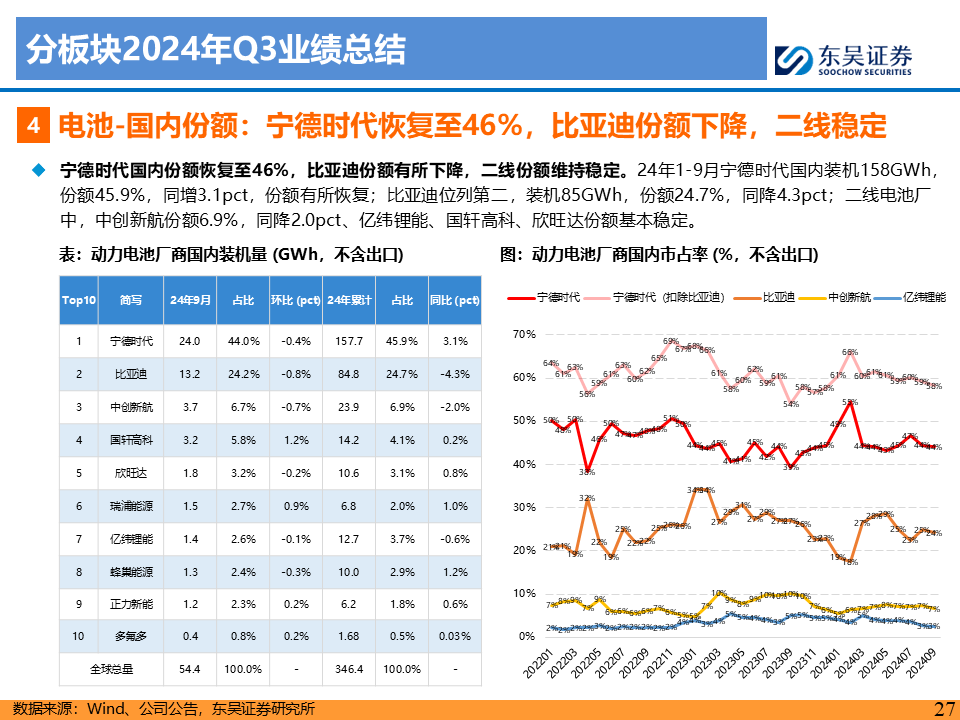

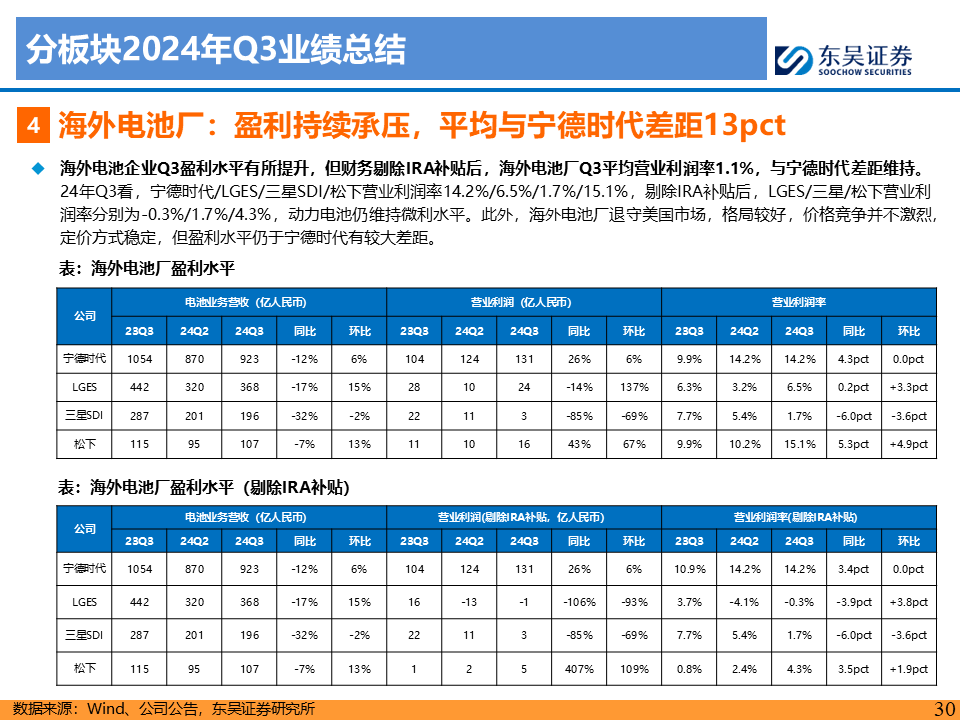

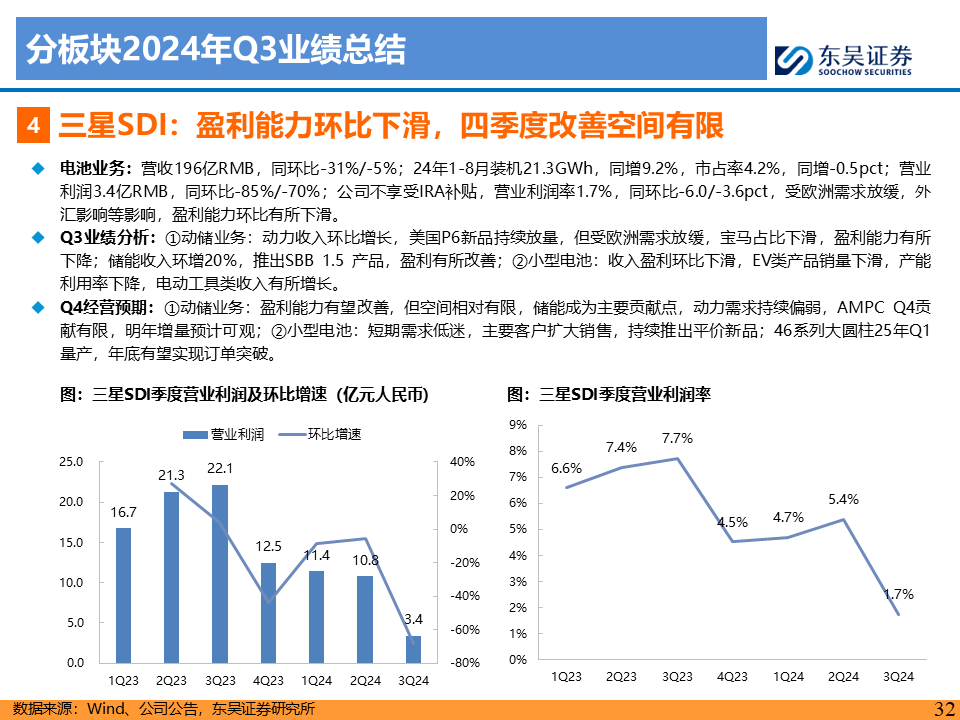

24Q3电动车板块利润同环比下滑,其中电池利润占比提升,中游分化,正极、结构件等环节实现环比增长:2024年Q3新能源汽车板块实现营收8814亿元,同比下滑4%,环比增长4%;归母净利润399亿元,同比下降20%,环比下降9%。利润占比看,24Q3上游材料利润占比为2%,锂电池中游占比49%,其中电池环节占比39%,环增4pct,中游材料占比6% ,环比微降,整车占比40%,环比下滑4pct。

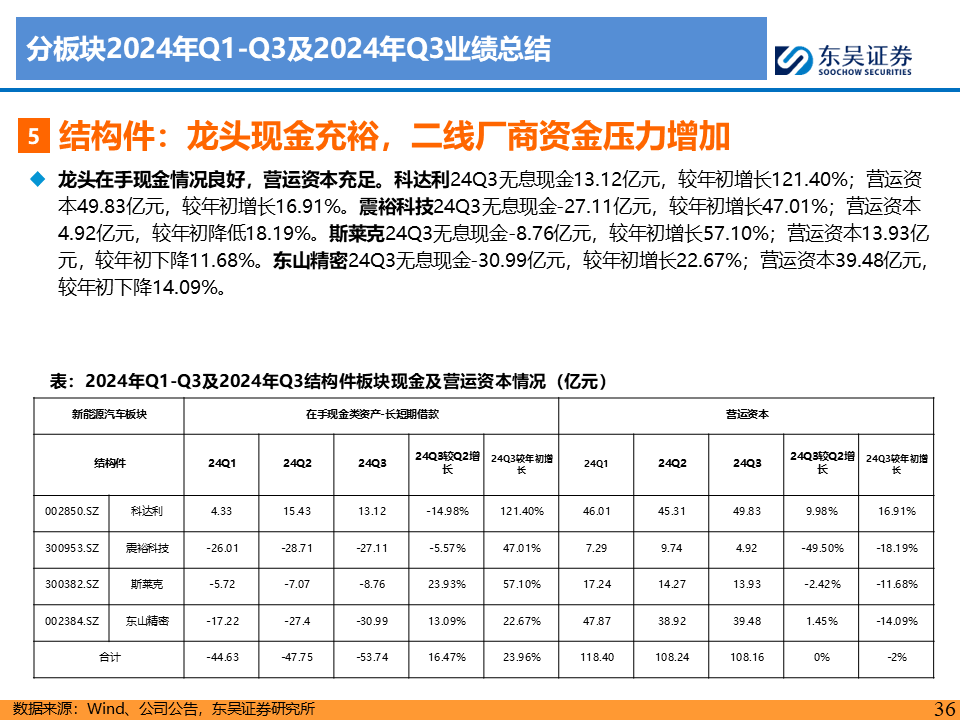

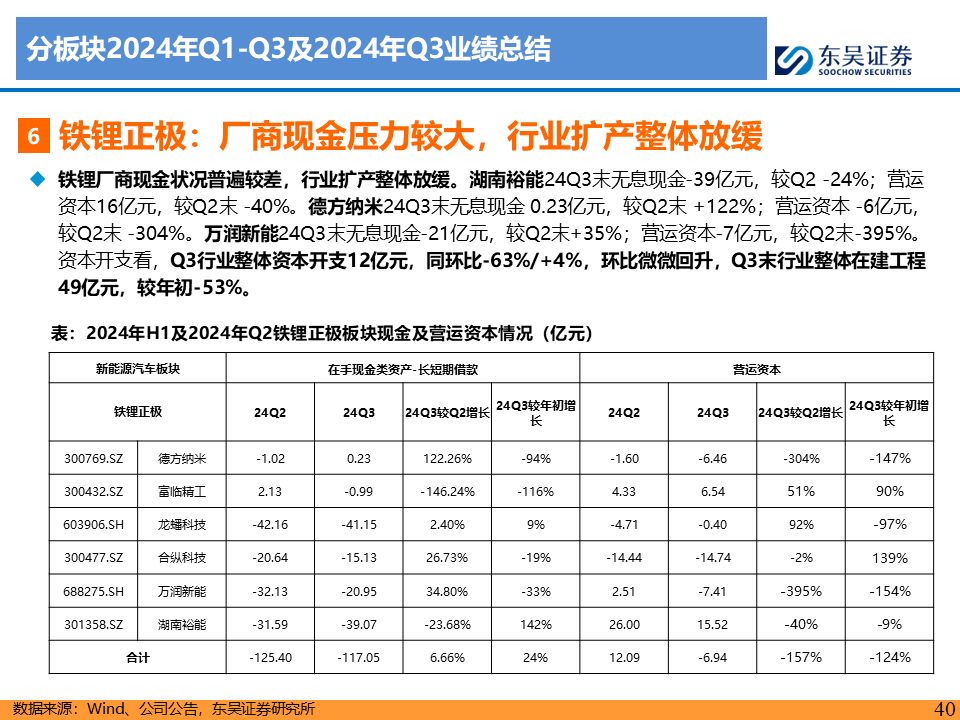

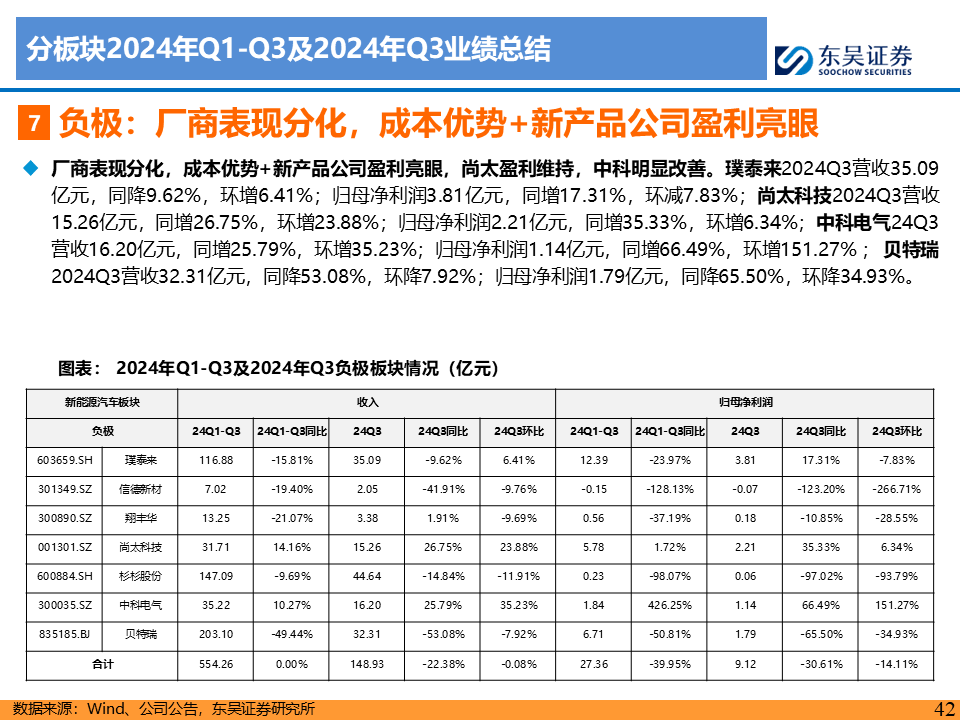

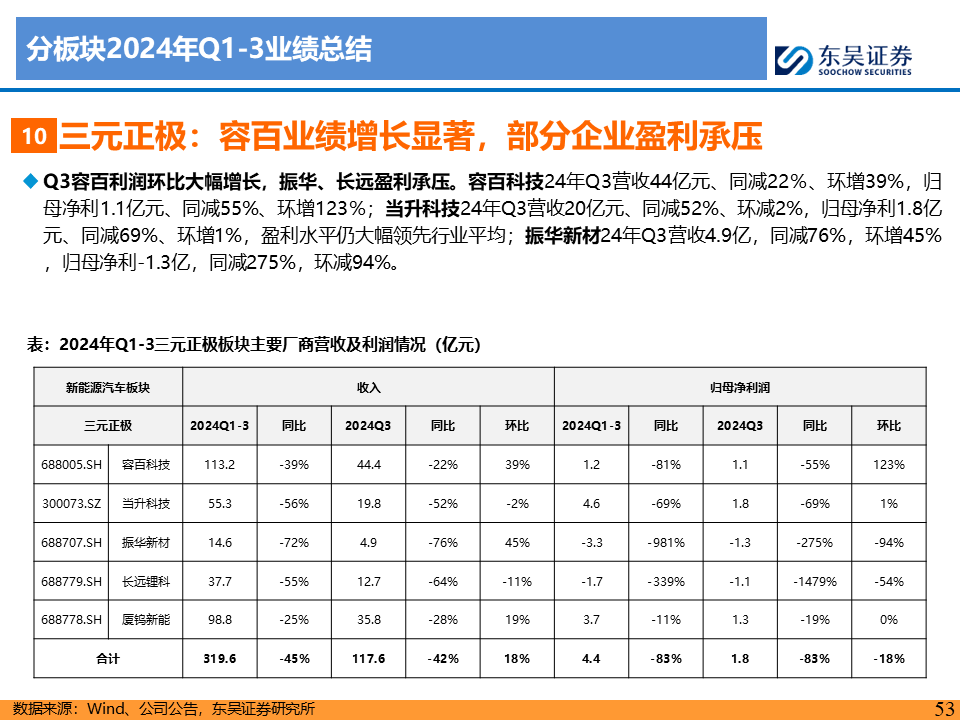

24Q3正极、结构件、三元前驱体、添加剂等环节环比实现正增长,其中正极部分公司环比改善明显。2024Q3归母净利润环比增速排序为正极40%(富临、容百等超预期)> 铁锂正极30% > 结构件28% > 三元前驱体20% > 碳酸锂12% > 添加剂3% > 电池1% > 铜箔0% > 汽车核心零部件-10% > 隔膜-14% > 负极-14% > 三元正极-18% > 整车-19% > 锂电设备-28% > 六氟磷酸锂及电解液-73% > 铝箔-91%。

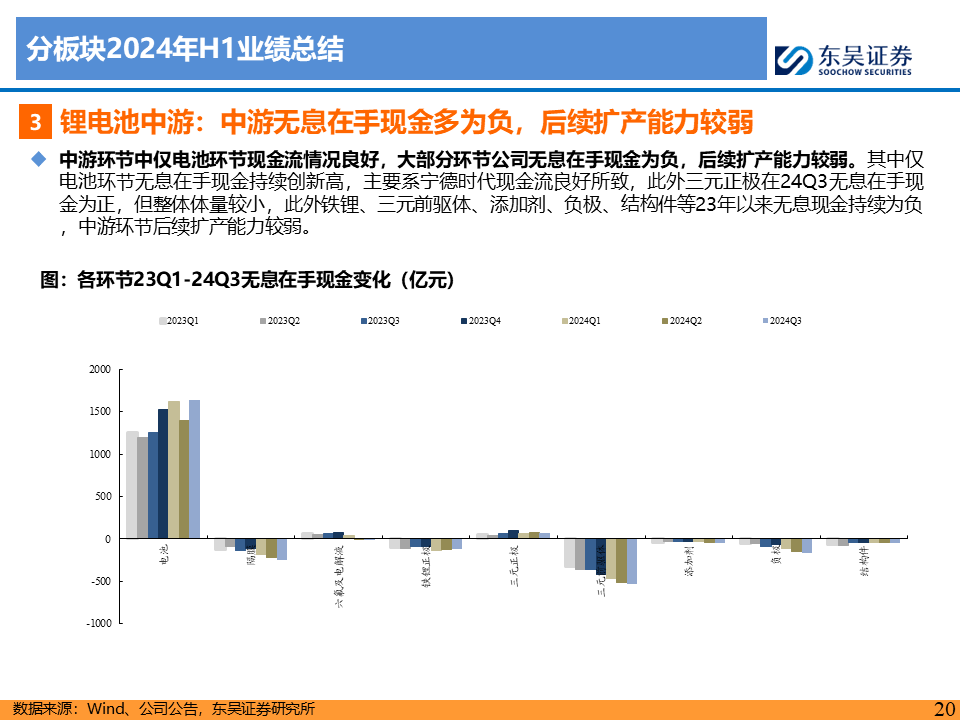

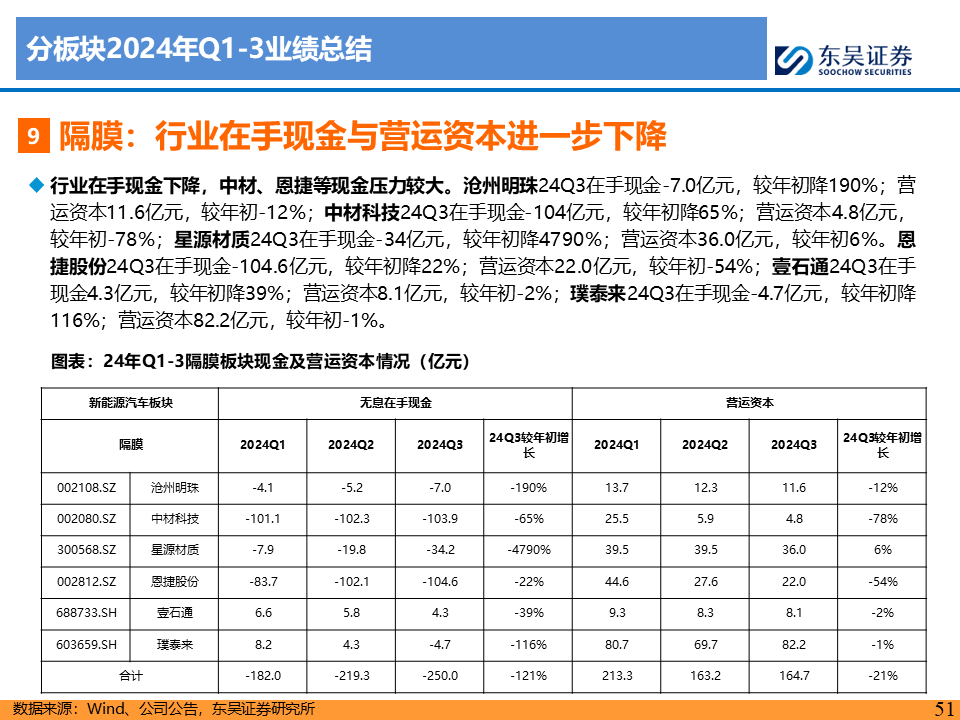

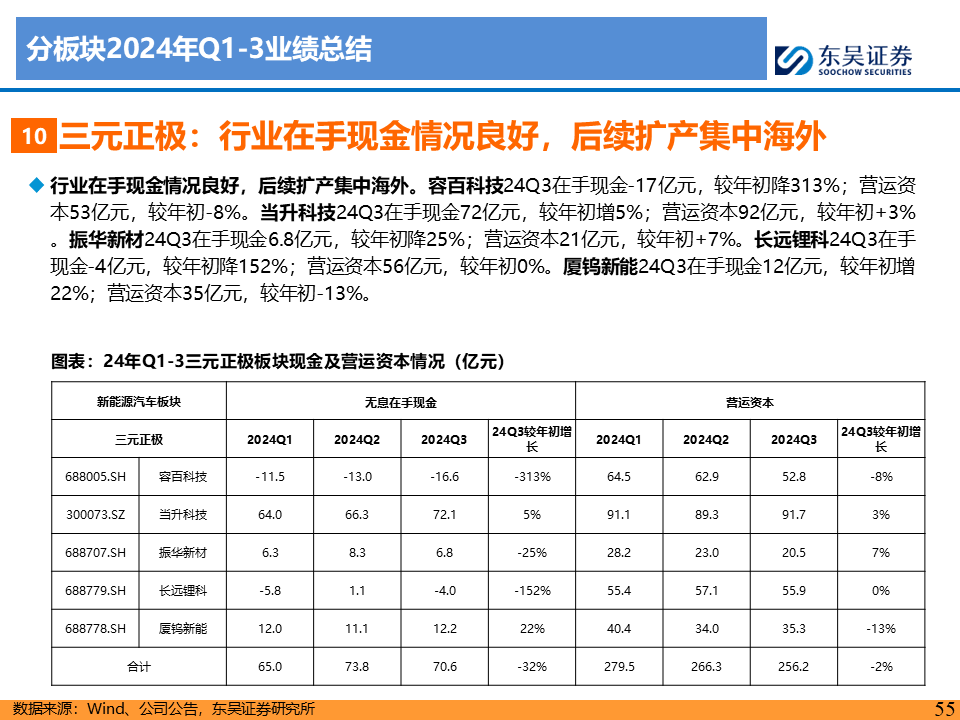

板块Q3盈利水平有所改善,资本开支同环比继续下降,隔膜、负极、三元前驱体在建工程增加,其余基本下降明显。2024Q3毛利率为20%,同比增长2个百分点,环比增长1个百分点;净利率为7%,同比增长1个百分点,环比持平。2024Q3经营活动净现金流394亿元,同比增长11%,环比增长26% ,Q3资本开支同环比-22%/-1%,期末在建工程较年初增加7%,其中负极、隔膜、三元前驱体环比增长。期末板块营运资本较年初持平,其中电池、负极较年初增长,其余均下降;无息在手现金较年初下降8%,仅电池、整车、三元正极、铝箔环节无息在手现金为正,隔膜、前驱体、铁锂、负极环节资金压力大。

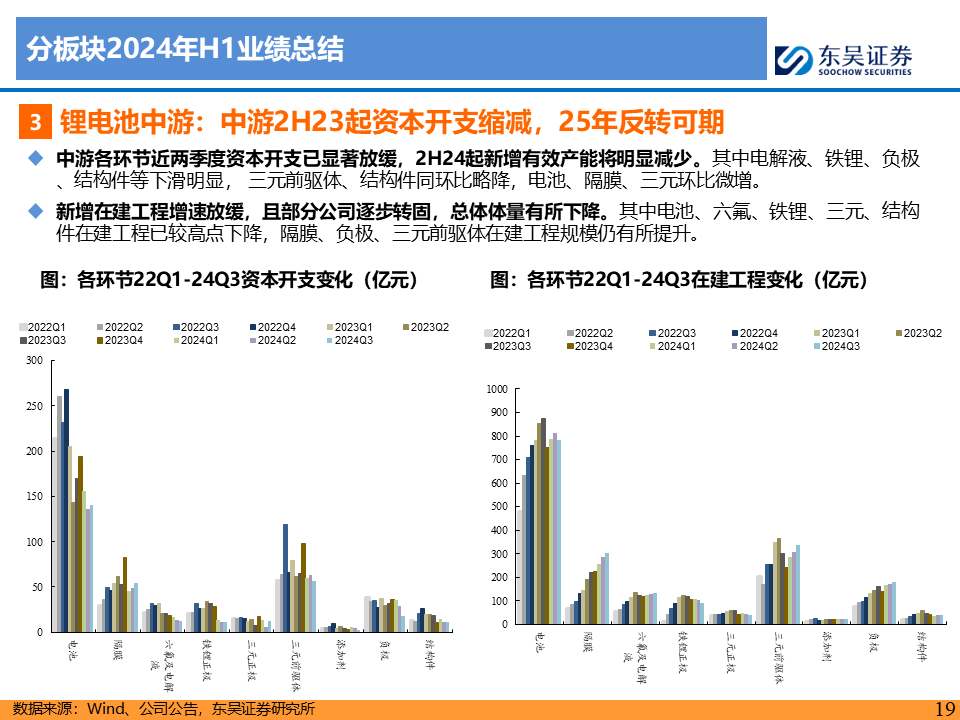

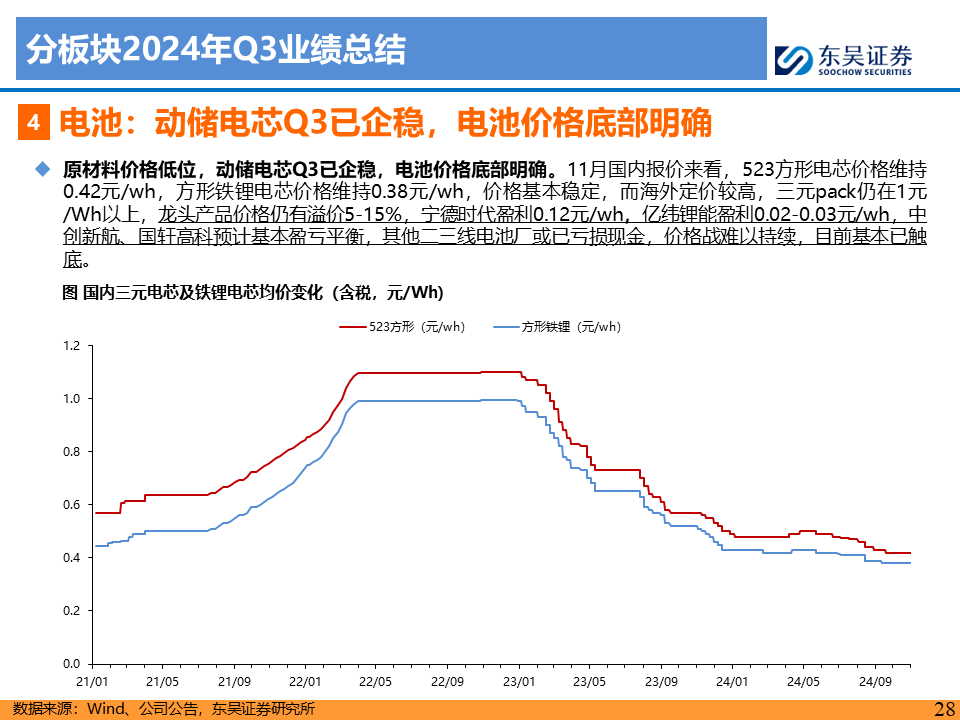

11-12月排产超预期,预计25年电动车销量有望保持20%增长,龙头盈利反转可期。国内电动车销量超预期,一方面来自汽车消费刺激政策,另一方面来自经济型车型电动化持续提升,持续性可期。11-12月行业排产超预期,环比持平,淡季不淡,预示25Q1终端需求或好于预期,25年有望维持20%增长,超1500万辆。Q3各产业链盈利底部企稳,具备竞争力、新产品优势龙头盈利回升明显,包括电池、铁锂正极、负极环节头部公司。各环节新增产能则明显放缓,供需关系持续好转,25年反转可期。

投资建议:行业需求超预期,11-12月淡季不淡,25年需求上修至25%增长,当前估值盈利底部,龙头技术创新、成本优势突出,盈利率先恢复,供需反转在即,强烈看好。首推格局和盈利稳定龙头电池(宁德时代、比亚迪、亿纬锂能(维权))、结构件(科达利);并看好具备盈利弹性的材料龙头,首推(湖南裕能、尚太科技、天赐材料),其次看好(璞泰来、新宙邦、容百科技、华友钴业、中伟股份、恩捷股份、星源材质、德方纳米等),关注(富临精工、龙蟠科技)等;同时碳酸锂价格已见底,看好具备优质资源龙头,推荐(中矿资源、永兴材料、赣锋锂业)等。

风险提示:价格竞争超市场预期、原材料价格波动、投资增速下滑

正文]article_adlist-->

往期报告:

深度报告:2024.07.04:深度!【东吴电新】2024年电动车年中策略报告:大浪淘沙,拐点已现

2023.12.27:深度!【东吴电新】2024年电动车策略报告:青山缭绕疑无路,忽见千帆隐映来

点评报告:

2024.10.26:【东吴电新】电动车10月月报:产业链旺季延续,电池龙头盈利新高,铁锂价格拐点将临

2024.09.21:【东吴电新】电动车9月报:国内销量亮眼+海外大储爆发,产业链旺季持续

2024.08.25:【东吴电新】电动车8月月报:国内本土电动车销量亮眼,产业链Q3需求改善

2024.06.26:【东吴电新】电动车6月月报:国内本土电动车销量亮眼,产业链Q3旺季可期

2024.05.16:【东吴电新】电动车5月月报:政策落地需求有望提速,中游盈利底部明确

2024.05.11:【东吴电新】电动车23年及24Q1总结:利润集中整车及电池,中游触底酝酿改善

团队介绍

识别二维码,关注新兴产业汇,获得更多精彩文章!

本公众订阅号(微信号: Green__Energy) 由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系专业配资开户,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

当前网址:http://www.659862.com/peizi365/400553.html

tag:专业配资开户,重磅,深度,东吴,电新,筑底

- 发表评论 (195人查看,0条评论)

-

- 最新评论